Die heute Jungen sollen deutlich mehr Jahre arbeiten. Sie sollen weniger gesetzliche Rente bekommen und sie sollen zur Börsen-Casino-Rente gezwungen werden. Das Ganze wird verkauft als Generationengerechtigkeit. Tatsächlich ist es ein gigantischer Generationenbetrug. Die Methoden zum Betrug hat Georg Orwell („1984“) enthüllt: „2+2 = 5“, „Krieg ist Frieden“ und Lügen werden bei ständiger Wiederholung zur Wahrheit.

Generationengerechtigkeit ist in aller Munde. Die Alten werden mehr, die Jungen weniger, da müssen Reformen her, die für eine Entlastung der Jungen sorgen.

Was passiert ist Folgendes: die geburtenstarken Jahrgänge (Babyboomer) gehen zwischen 2023 und 2034 in Rente. Der Altersversorgungsaufwand aus der gesetzlichen Rente würde sich bei schlechter Prognose bis zum Jahr 2040 um 21% oder nach heutigen Werten um 70 Milliarden Euro erhöhen. Zweifellos wäre das eine Mehrbelastung. „Untragbar“ schreit der neoliberale Mainstream. Um das tragbar zu machen, soll bis 70 und mehr gearbeitet werden und verbindlich privat vorgesorgt werden.

Und wer soll länger arbeiten und zusätzlich mehr Lohnanteile für Privatvorsorge aufbringen?

Die jüngeren Generationen! Wer denn sonst? Das als Entlastung zu behaupten ist dreist und verlogen – es ist Betrug. Und der ist offensichtlich: In den Zeiträumen, in denen die „Babyboomer“ in Rente gehen, also altersversorgt werden müssen, sollen die arbeitenden Jahrgänge das Schultern und zusätzlich zu dieser Belastung noch erhebliche Teile ihres Einkommens für Privatvorsorge abgeben. Nicht ein Cent dieser Sparbeträge wird zur Lösung des Babyboomer-„Problems“ beitragen können. Wenn die jetzt Jungen dann in Rente gehen (20 bis 40 Jahre später) sind die Babyboom-Jahrgänge längst nicht mehr am Leben.

Wie dieser Betrug in der Öffentlichkeit so unwidersprochen auf- und ausgebaut werden konnte, kann man bei Orwells „1984“ studieren: Man streicht die Geschichte, lebt nur im Heute und mehr noch in der Zukunft (in der behaupteten). Man rechnet mit „neuer“ Mathematik (vor allem spekulativ in die Zukunft). Man wiederholt die Lügen so lange, bis diejenigen die widersprechen, als Ahnungslose, Sozialromantiker oder Verschwörungsbehaupter denunziert oder, besser noch, ignoriert werden können.

Das Agenda-Setting

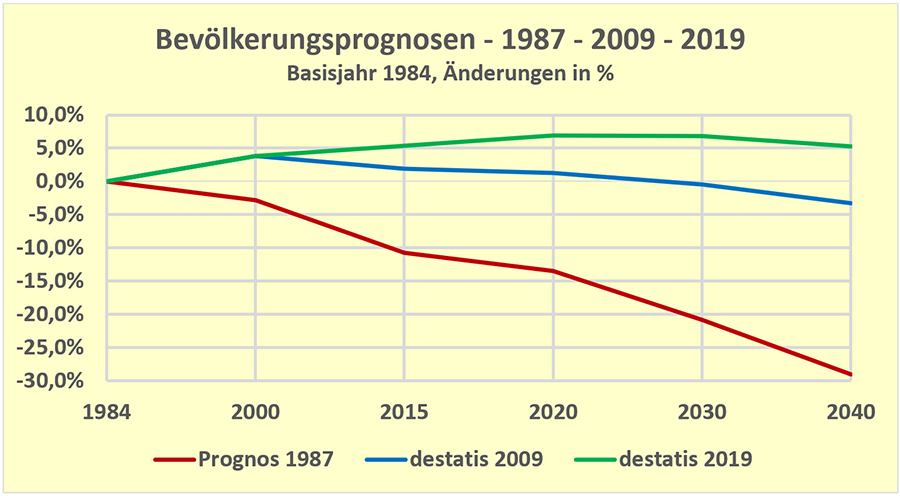

Die Erzählung von der demografischen Katastrophe wird seit über 30 Jahren aufgebaut. Die verwendeten Prognosen haben sich durchgängig als falsch herausgestellt. In der Grafik dargestellt ist die PROGNOS-Prognose von 1987, die als Mutter der Demografie-Katastrophen-Behauptungen angesehen werden kann. PROGNOS berechnete daraus einen Rentenversicherungsbeitrag von 40% im Jahr 2030 und setzte damit die politischen Entscheidungsträger in Wallung. Im Vergleich dazu die 12. und die 14. Bevölkerungsvorausberechnung von destatis. Die Prognosefehler sind unglaublich hoch. Schon die 10 Jahre zwischen der 12. und der 14. Prognose zeigen für 2020 einen Vorhersagefehler von 4,5 Millionen Einwohnern auf. Die PROGNOS-Vorhersage von 1987 weist für 2020 einen Fehler von 11 Millionen auf. Im Jahr 2030 wird die Abweichung bei 17 Millionen und 2040 auf sage und schreibe 24 Millionen Menschen angestiegen sein. Die PROGNOS-Gutachten waren in den vergangenen 30 Jahren immer die Grundlagen der rentenpolitischen Entscheidungen – das gilt bis heute. Eine Korrektur der Gesetze im Sinne einer Fehlerbereinigung wurde nie in Erwägung gezogen.

Obwohl die Zahlen anderes beweisen, wird weiter behauptet, das riesige Demographieproblem stehe immer noch vor der Tür. Hier die neuesten Verlautbarungen: Armin Laschet ist gerade zum Unions-Kanzlerkandidaten ernannt, da erklärt er schon, sich um die Rente kümmern zu wollen:

´Es müsse eine Lösung gefunden werden, die dem demografischen Wandel in Deutschland gerecht werde und auch zukünftigen Generationen eine sichere Rente garantiere´. “Wir haben immer gesagt, wir brauchen eine längere Lebensarbeitszeit, wenn wir alle älter werden”. (Familienunternehmertage 23.4.21)

Er ist in illustrer Gesellschaft: Mit ihm fordern die FDP, die EU-Kommission in ihrem Alterungs-Grünbuch, die Wirtschaftsverbände, die Deutsche Bundesbank und jüngst ein vom Wirtschaftsminister eingesetzter Expertenrat eine Erhöhung der Lebensarbeitszeit auf mindestens 69 Jahre.

Letzterer kommt in der sogenannten Gemeinschaftsprognose 2021 gar zu dem Ergebnis, dass die Coronakrise plus demografische Entwicklung eine Verlängerung der Lebensarbeitszeit zwingend erforderlich mache:

„Nach der Bewältigung der Corona-Krise wird die Wirtschaftspolitik vor der Herausforderung stehen, die Staatsfinanzen wieder auf eine solide Basis zu stellen. Dabei ist angesichts der Demografie vor allem die Rentenversicherung in den Blick zu nehmen. Eine Erhöhung des Renteneintrittsalters würde die Staatsfinanzen gleichzeitig ein- und ausgabeseitig stützen.“ (Seite 3 der Gemeinschaftsdiagnose)

Rente mit 67 ab 2030? Kommt in dem Gutachten nicht vor. Dafür nehmen die beauftragen Institute in ihren Berechnungen schon mal das Alter von 75 Jahren in den Fokus.(1)

Aber wie hoch die zusätzlichen Aufwendungen durch die geburtenstarken Jahrgänge konkret sein werden verraten diese Experten nicht – auch die Presse sieht hier keinen Bedarf nachzufragen. Stattdessen ergehen sie sich in Modellrechnungen über „Potentialwachstumsraten“, „Totale Faktorproduktivitäten“ oder „Produktivitätsfaktorenwachstum“. Es wird viel geschätzt und viel orakelt. Nur das Ergebnis ist glasklar: Es muss länger gearbeitet werden. Punkt. Politiker beten derartige Expertenmeinungen einfach nur nach und die Medien hinterfragen nichts (von eigener Recherche ganz zu schweigen).

Fakten – Basis für eine solide Politikberatung

Zunächst: Die geburtenstarken Jahrgänge werden durch die zwischen 1956 und 1967 Geborenen gebildet (Jahre mit mehr als 16 Lebendgeburten auf 1000 Einwohner). Diese Jahrgänge erreichen im Zeitraum von 2023 und 2034 das Rentenalter und führen zu einem ständigen Anstieg der Rentenausgaben bis etwa 2040. Danach werden die Belastungen wieder sinken.

Grundlage aller Berechnungen sind die Bevölkerungsvorausberechnungen von destatis. (2)

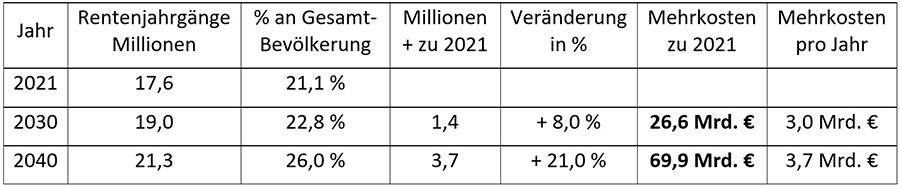

Die jüngste, 14. Vorausberechnung aus 2019, liefert in der mittleren „Variante 2“ (Variante 2: G: 2 – L: 2 – W: 2 – Erläuterung unten) die folgenden Zahlen, die grob gerechnet (3) zu entsprechenden Mehrausgaben führen.

Im Jahr 2021 werden die Jahrgänge ab 65 Jahren und 9 Monaten gerechnet, für die Jahre 2030 und 2040 die Jahrgänge über 67 Jahre (das sind die jeweils gültigen Regelaltersgrenzen).

Die maximalen Mehrausgaben wären im Jahr 2030 rund 27 Milliarden Euro und im Jahr 2040 70 Milliarden Euro. Wie könnten die finanziert werden? Da gibt es eine Reihe von Optionen. Hier sollen nur die wichtigsten Finanzierungspotentiale dargestellt werden:

- Die nicht beitragsgedeckten Leistungen, werden vollständig aus dem Steueraufkommen finanziert – Volumen aktuell: 35 Milliarden Euro.

- Der Staat stellt die Subvention der privaten Altersversorgung ein und leitet die Gelder an die gRV weiter. Volumen nach Gesetzesabsicht 2001: etwa 15 Milliarden Euro. (4)

- Beitragserhöhungen von 1% zur gRV bringen knapp 16 Milliarden Euro Mehreinnahmen. Mit 4,4% Beitragserhöhung bis zum Jahr 2040 (von 18,6% auf 23%) würden die 70 Mrd. Euro aufgebracht.

- Durch Einführung einer Erwerbstätigenversicherung wären weitere etliche Milliarden Euro zusätzlicher Beitragsgelder zu generieren. (5)

- Für den Zeitraum der Mehrbelastung durch die geburtenstarken Jahrgänge kann der Staat einen „Demografiezuschuss“ an die gRV zahlen. Das hatte Sozialministerin Nahles bereits im Jahr 2017 für den Zeitraum ab 2030 vorgeschlagen.

In der öffentlichen Debatte spielen diese Optionen bzw. Faktoren keine Rolle. Stärkung der umlagefinanzierten gesetzlichen Rentenversicherung ist ein Tabuthema. Lebensarbeitszeitverlängerungen und zusätzliche Privatvorsorge beherrschen die politischen und medialen Arenen. Sozialpolitik machen seit geraumer Zeit Wirtschaftsverbände, Banker, Wirtschaftsinstitute. Das Ergebnis dieser Art Rentenpolitik ist immer gleich – man kann sagen gleichgerichtet. Kosten der Altersversorgung werden reduziert, Lohngelder werden, als Vorsorgesparen getarnt, auf die Konten der Finanzkonzerne geleitet. Das Humankapital wird kostenoptimiert. Wobei „Human“ nichts mit menschlich zu tun hat – er ist ein einfacher Kostenbegriff.

Eine differenziertere Betrachtung erübrigt sich da selbstredend:

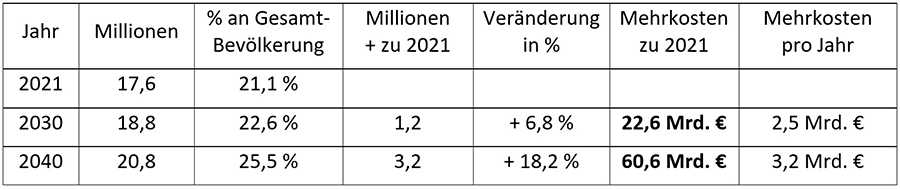

Es ist zum Beispiel relevant, dass der Trend bei der Lebenserwartung in den letzten 12 Jahren deutlich zurückgegangen ist und viel dafür spricht, dass diese Entwicklung dauerhaft anhält. Destatis hat diesen Trend in der Vorausberechnungs- Variante 8 (Variante 8: G: 2 – L: 1 – W: 2 – Erläuterung unten) berücksichtigt.

Nach diesem durchaus realistischen Szenario würden die Mehraufwendungen also 10 Milliarden Euro geringer ausfallen. Sollte die zweite wichtige Größe, der Wanderungssaldo weiter dem Durchschnitt der letzten 30 Jahre folgen (+300.000), würde die Bevölkerung auch mit dem Trend des geringeren Lebenserwartungszuwachses bis zum Jahr 2029 ansteigen (84,1 Millionen Einwohner) und im Jahr 2040 mit 83,6 Millionen immer noch über dem Stand von 2020 liegen (83,2 Millionen). Das Erwerbspersonenpotential wäre dabei ca. 2 Millionen höher als bei der mittleren Variante.

Gegen den Rentenbetrug hilft nur klare Kante

Die Altersversorgung ist eine gesellschaftliche Aufgabe. Kommt es zu Problemen müssen sie gesellschaftlich gelöst werden. Die Rentenbetrüger behaupten das Gegenteil. Für die Kostensenkung – längeres Arbeiten, weniger Rente – soll der Sozialstaat sorgen. Für eine ausreichende Rente soll jeder privat vorsorgen.

Die Interessenlage ist dabei eindeutig. Die Kostensenkungen führen zu geringeren Lohnkosten, die Privatvorsorgegelder füllen die Konten von Finanzkonzernen. Es geht für die Kapitalseite um hunderte Milliarden Euro. Seit etlichen Jahren beherrschen diese Kapitalinteressen die Sozialpolitik, vor allem in der Rentenpolitik.

Das zu erkennen, den Betrug zu erkennen, ist Voraussetzung für Sozialreformen, die ihren Namen auch verdienen. Vor allem die jüngeren Generationen müssen das erkennen, denn sie sind die Hauptopfer der von den Kapitalinteressen getriebenen Sozialpolitik. Dazu können alle aus der Geschichte lernen. Sozialaufwand, auch alle Altersversorgungsaufwendungen, können nur von den wertschaffenden Teilen der Gesellschaft erbracht werden. Umlage- und steuerfinanzierte Lösungen sind da allen anderen Systemen haushoch überlegen.

In diesem Sinne hat die Koordinierungsgruppe “Seniorenaufstand” für Rentenreformen einen Vorschlag erarbeitet, der in diesem Jahr von der Initiative “RentenZukunft” erneuert und auf drei zentrale Reformen fokussiert wurde. Solange diese Ziele nur Papier bleiben, wird sich nichts ändern. Die Franzosen, Spanier und Österreicher demonstrier(t)en beeindruckend wie der Kampf um die Rente aussehen kann. Von ihnen können wir einiges lernen.

Anmerkungen:

(1) Pandemie verzögert Aufschwung – Demografie bremst Wachstum

Die Demografiebezogenen Aussagen befinden sich auf den Seiten 69 bis 78. In ihnen längst widerlegte monetaristische Behauptungen enthalten, dass geringere Sparvolumina zu sinkenden Investitionen führen werden. Die geforderte Lebensarbeitszeiterhöhung auf 70 Jahre erfolgt ohne konkrete Zeiträume, auf jeden Fall aber vor 2030. Auch die Erhöhung der Lebensarbeitszeit auf 75 bis 2030 würde negative Auswirkungen auf das Bruttoinlandsproduktwachstum nicht verhindern können (Seite 75)!

(2) Die haben seit über 30 Jahren einen notorischen Fehler: Sie prognostizierten die Bevölkerungsentwicklung immer zu niedrig und mussten in den Folgeberechnungen stets nach oben korrigiert werden. Die „mittleren“ Annahmen wurden immer als die wahrscheinlichen unterstellt. Die „Variante 2“ (G:2 – L: 2 – W-2) der 14. Bevölkerungsvorausberechnung ist so zu entschlüsseln: G2: die Geburtenrate je Frau 1,6 Kinder; L:2 jährliche Steigerung der Lebenserwartung 0,14 Jahre, W2: Wanderungssaldo +206.000.

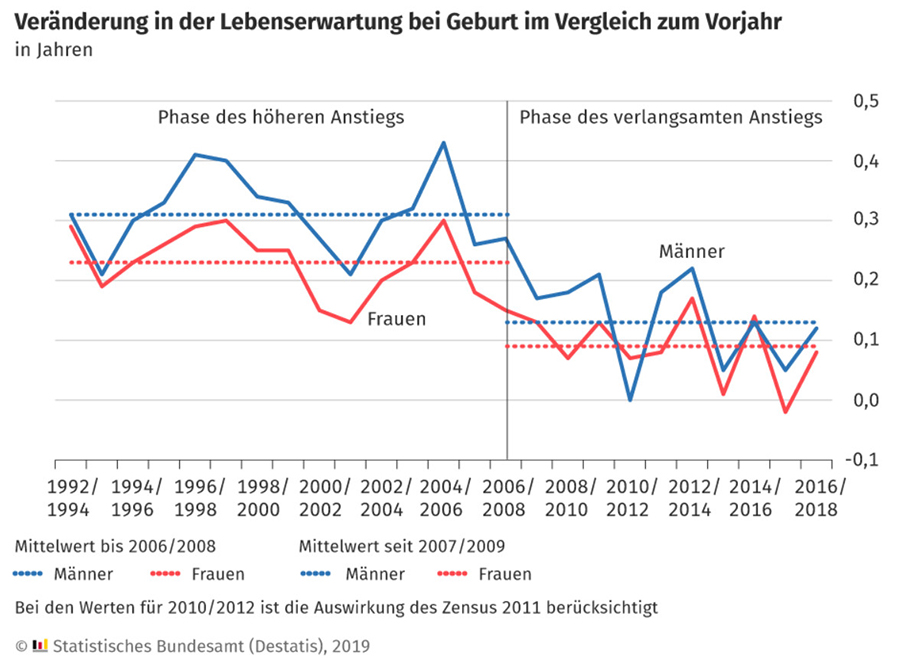

Wahrscheinlicher sind die „Variante 8“ (G:2 – L: 1 – W:2) bzw. „Variante 19“ (G:2 – L: 1 – W:3). L1: jährliche Steigerung der Lebenserwartung 0,09 Jahre, W3: Wanderungssaldo +300.000. L1 untermauert diese Destatis-Grafik:

(3) „Grob gerechnet“ heißt in diesem Fall:

- Die Veränderungen der „Rentenjahrgänge“ bezieht zahlenmäßig die Beamten, Selbständigen, Politiker mit ein. Wenn die Zahlenverhältnisse dieser Personengruppen sich in Relation zu den „Rentnern“ nicht erheblich ändern, wirkt dieser Schritt quasi „neutral“.

- Außerdem wird unterstellt, dass auch die Zahlenverhältnisse der Witwen/Witwer-Renten, der Erwerbsminderungsrenten und die Leistungen für Reha-Leistungen sich im gleichen Verhältnis wie die Gesamtzahlen verändern.

- Für die Werteentwicklung der Aufwendungen, wird die Inflation über den betrachteten Zeitraum mit 0% gerechnet. Die Kaufkraft des Euro bleibt also zwischen 2021 und 2040 konstant.

- Zwei Faktoren konnten nicht berücksichtigt werden, weil ihre Größe sehr spekulativ wäre:

- a. Das Rentenvolumen wird durch die Rentenformel für den aktuellen Rentenwert gesenkt. Das passiert bei Erhöhung des Rentenversicherungsbeitrags und bei der Erhöhung der “Äquivalenzrentner”zahlen gegenüber den “Äquivalenzbeitragszahlern”.

- b. Nicht berücksichtigt ist auch, in welchem Umfang die Erwerbstätigenquote fällt bzw. steigt.

(4) Mit dem AVmG hatte der Gesetzgeber 2001 beabsichtigt, dass möglichst alle Förderungsberechtigten mit 4% ihrer Bruttoeinkommen privat vorsorgen. Wäre das eingetreten, müssten aktuell zwischen 15 und 20 Milliarden Euro (statt aktuell 4 Milliarden Euro) an Fördermittel aufgebracht werden.

(5) Wie hoch das Plus sein könnte, hängt von der Ausgestaltung dieser Erwerbstätigenversicherung ab- etwa von der Aufhebung/Anhebung der Beitragsbemessungsgrenze und der Begrenzung der Zuwächse ab bestimmten Rentenbeträgen.

(Reiner Heyse, 09.05.2021)

Pingback: Heute armfrei... Morgen arm dran? : RentenZukunft

Pingback: [labournet:] Rente: Generationenbetrug wird zur Generationengerechtigkeit umgelogen - Die Linke in ihrer ganzen Vielfalt

Pingback: Hinweise Des Tages • Cottbuser Freiheit

Das Traurige, das aber klar beim Namen genannt werden muss, ist, dass dieser Betrug der Räuber gegenüber den Beraubten archetypisch für den Kapitalismus ist. Warum wurde gleich nach der Wende so vieles privatisiert (privare = rauben). Das klang so clever, läutete aber nur den großen Sozialraub ein. Warum wird die DDR so schlecht gemacht, weil sie so mit ihrer Bevölkerung eben gerade nicht umgegangen ist. Dort war die gerechte Versorgung aller oberstes Ziel und wurde erfolgreich umgesetzt. Das kann man sogar in einem so boykottierten Land wie Kuba sehen: Trotz 1000 Sanktionen: Oberstes Ziel, das umgesetzt wird, ist die Versorgung der Bevölkerung mit allem, was sie braucht. Um das zu erreichen, wir ständig sehr flexibel auf alle neuen Sanktionen reagiert, um deren Wirkung auf die Bevölkerung zu minimieren. Resultat: Bis heute ist es den USA nicht gelungen, Kuba in die Knie zu zwingen. In Russland und China kann man die gleiche Einstellung zur Versorgung der Bevölkerung beobachten. China wurde in diesem Jahr bescheinigt, dass es ihm gelungen ist, die Armut abzuschaffen. Wo ein Wille ist, da ist auch Weg.

Genau das ist das Dilemma, man kann keine der im Bundestag vertreten Parteien wählen, weil die uns nicht ernst nehmen und Gerechtigkeit für die ein Fremdwort ist. SPD, Grüne und Linke haben im Partei-bzw Wahlprogramm eine Erwerbstätigen-/Bürgerrente stehen, aber trau, schau wem. Bestes Beispiel ist die Rot-Grüne Koalition unter Schröder : Hartz IV und Riesterrente!

Ja, im Anklang zu Herrn Lehberger: Die Bundestagswahl steht vor der Tür. Welche Parteien können Rentner eigentlich wählen?

Die SPD vertritt genauso wie die Grünen und die FDP eine doch so nichtssagende Position gegenüber den Rentnern, die CDU hat i.M. noch gar kein Programm, bei der AFD bleibt so ein Geschmäckle, eigentlich bleibt nur noch Die Linke übrig. Aber ist das eine Alternative???

Guten Tag,

und nun? So gut und richtig der Beitrag auch ist, aber wie ist das Fazit im Hinblick auf die Bundestagswahl?

Welche Partei ist denn nicht an diesem Rentenbetrug beteiligt?

Die “Veruntreuung” von Rentenguthaben, für soziale Wohltaten, die Frühverrentung Zehntausender im Zuge der Privatisierung von Post und Bahn und der Verschiebung von Personalkosten des öffentlichen Dienstes zur Rentenversicherung, die politische Mütterrente (nicht für Kriegsgeneration), die Angleichung der DDR-Rente an die der BRD, die Folgen prekärer Arbeits-verhältnisse von Minijobbern und Zuwanderen bis hin zur “Einheitsrente” ungeachtet der Lebensarbeitszeit.

Die Folgen der hochgelobten Digitalisierung für den Arbeitsmarkt sind da noch nicht “eingepreist”, doch am Rande taucht dann doch schon die Prognose auf, dass allein die Autoindustrie 100.000 Arbeitsplätze verlieren wird und der “Kampf gegen den Klima-wandel” mit Corona wird nach den Wahlen Hundert-tausende ihre Existenz verlieren lassen.

Die Alten nimmt niemand ernst. Sie schimpfen, aber sie ziehen den Kopf ein, sobald sie Flagge zeigen sollen. Und so gibt es kurz vor der Bundestagswahl keine Rentenerhöhung (nur im Osten 0,72%), nach den Wahlen kommt die Rechnung und zahlen werden vor allem Geringverdiener und Alte.

Nicht wählen heisst weiter so, die Altparteien wählen (inkl. Grün) heisst weiter so, aber Millionen Rentner könnten z.B. die Grauen Panther wieder aufleben lassen und den Lobbyistenstaat zur Ordnung rufen.

Wilhelm Lehberger