Die Räuber rauben weiter… die gesetzliche Rentenversicherung aus.

Die Zechprellerei der Bundesregierung wird nochmals gesteigert. Parallel dazu wird ein Füllhorn für die Geschäfte der Finanzkonzerne ausgeschüttet.

Die Zechprellerei haben wir schon mehrfach gründlich beschrieben (1). Sie funktioniert so: Der Gesetzgeber verpflichtet die Rentenversicherung Rentenleistungen auszuzahlen, für die nie Beiträge entrichtet wurden (nicht beitragsgedeckte bzw. versicherungsfremde Leistungen). Die von der Deutschen Rentenversicherung (DRV) quasi verauslagten Beträge werden von den Bundesregierungen nur zum Teil erstattet. Es entsteht eine Deckungslücke.

In konkreten Zahlen für 2020: Die Rentenversicherung zahlte an nicht beitragsbegründeten Leistungen 112 Milliarden Euro aus. Die Bundesregierung zahlte aber nur 75 Milliarden Euro für diese Leistungen an die DRV. So blieb eine Zahlungslücke von 37 Milliarden Euro. Das war und ist reine Zechprellerei – die restliche Zeche musste von den Beitragszahlern beglichen werden. Das passiert Jahr für Jahr. Die von den Beitragszahlern ausgeglichenen Lücken haben seit 1957 die Billionen-Euro Grenze überschritten.

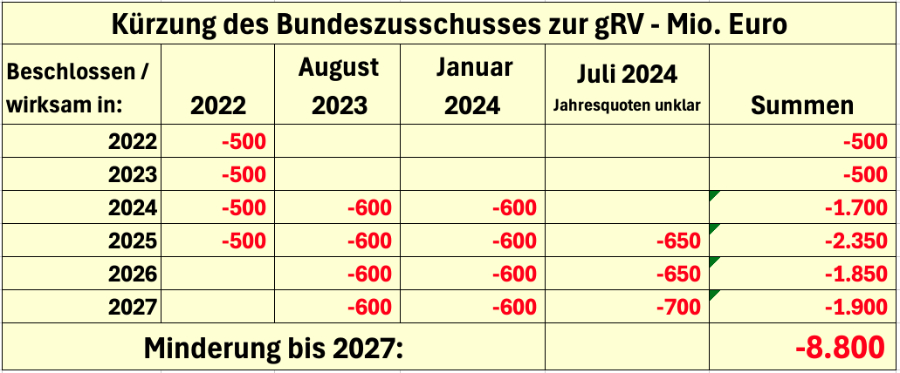

Die Ampelregierung fand daran, wie ihre Vorgänger, nichts Anstößiges. Im Gegenteil: Niemand rief: „Haltet den Dieb/Zechpreller“. Also konnte ungestört weiter gestohlen/geprellt werden. Mittlerweile seit 2022 zum vierten Mal. Das letzte Stück an Dreistigkeit befindet sich seit einer Woche im Haushaltsplan für 2025. Nach zuvor schon gekürzten Bundesleistungen von 6,8 Milliarden Euro bis 2027, sollen jetzt noch einmal 2 Milliarden Euro zusätzlich reduziert werden.

Die DRV protestiert auch jetzt wieder, wie schon zu den drei vorangegangenen Kürzungen. Aber es scheint in den Redaktionen der Qualitätsmedien wieder einmal niemanden zu jucken. Auch von den Gewerkschaften und Sozialverbänden gab es schon zu den drei vorangegangenen Kürzungsrunden kaum wahrnehmbare Kritik.

Im Juni schrieb ich dazu „So werden Räuber ermutigt weiter zu rauben…“. Diese Vorhersage hatte eine Verfallszeit von gerade einmal einem Monat. Ohne deutlichen Widerstand wird der Raubzug immer weitergehen.

Das Füllhorn wird für die Finanzkonzerne ausgeschüttet

Während die Schwächung der gesetzlichen Rentenversicherung weitergeht, wird buchstäblich parallel dazu die Stärkung der Profitquellen von Finanzkonzernen betrieben. Das geschieht in allen drei „Säulen“ der Alterssicherung.

In der ersten Säule – gesetzliche Rentenversicherung (gRV) – wurde das Projekt Aktienrente Ende Mai im Kabinett beschlossen. Es bedient die nächsten 12 Jahre ausschließlich die Interessen von Banken und anderen Fondsverwaltungen. Im Jahr 2036 soll der Rentenfonds, durch Kredite (Schulden) und spekulative Zinserträge, ein Volumen von 200 Milliarden Euro erreichen. Das Management der Neuverschuldungen und des Fonds“vermögens“ beschert der Finanzwirtschaft Jahr für Jahr zunehmende Profite. Erst ab 2036 sollen dann Erträge von 10 Milliarden Euro an die Deutsche Rentenversicherung (DRV) überwiesen werden. Das risikolose Geschäft der Fondsverwaltung läuft für Banken und Co. auch danach unvermindert weiter.

In der zweiten Säule – Betriebsrenten – befindet sich seit Juni eine Novelle des „Betriebsrentenstärkungsgesetzes“ in der Regierungsabstimmung. Das Gesetz aus dem Jahr 2017 war ein Flop – in sechs Jahren sind gerade einmal drei unbedeutende Tarifverträge dazu abgeschlossen worden. Die Änderungen sollen nun das Geschäft beleben. Sie folgen nahezu vollständig den Empfehlungen des „bAV- Fachdialog“s, der von der Versicherungswirtschaft dominiert wird. Die Novelle beinhaltet vor allem:

– eine deutlich höhere Steuerbefreiung von Firmen, wenn sie Zuschüsse bei der Entgeltumwandlung für geringere Einkommen zahlen und

– noch mehr Freiheit für die Versicherungen in Risikokapital zu investieren, ohne für anfallende Verluste haften zu müssen.

In der dritten Säule – Privatvorsorge – wird zeitgleich mit der 2 Milliarden-Kürzung für die DRV von Lindner, Scholz und Habeck die Einführung eines „Altersvorsorgedepots“ angekündigt. Das soll die Nachfolge der vollständig gescheiterten Riester-Rente antreten. Auch hier wieder: Die Bundesregierung folgt den Empfehlungen einer „Fokusgruppe private Altersvorsorge“, in der Banken und Vermögensmanager das Sagen haben. Mehr Fördergelder und weniger Garantien für die in das Geschäft gepumpten Spargelder. Riester-Verträge haben zuletzt jährlich 4 Milliarden Euro Steuergelder verschlungen. Diese Summe deutlich zu steigern, macht den Schuldenbremsern der Ampel offensichtlich auch keinerlei Probleme.

Hirnrissig: das Ganze wird mit dem Etikett „Wachstumsinitiative“ verkauft.

Im Gegenteil, sie vergessen ihre Spar- und Kürzungsziele und rühmen sich der wirtschaftlichen Vernunft. Die Einführung des „Altersvorsorgedepots“ wird sogar als Bestandteil einer „Wachstumsinitiative“ gerühmt.

Das schlägt dem Fass den Boden aus. Die Wirtschaft taumelt in eine Rezession, bei der die schwächelnde Binnennachfrage als Hauptverursacher ausgemacht ist. Der Bundesregierung fällt in dieser Lage doch tatsächlich ein, dass vermehrter Konsumverzicht durch Entgeltumwandlung (also sparen für „Betriebs“renten) und verstärkte Geldanlagen in Aktien-Rentenfonds ein Ausweg aus der Wirtschaftskrise sei. Geht´s noch?

Wenn dem Ganzen dann noch der Stempel „Wachstumsinitiative“ aufgedrückt wird, drängt sich die Frage auf: „Welches Wachstum?“ oder „Wachstum für wen?“ ist eigentlich gemeint?

Die Antwort liegt auf der Hand: Mit den Vorhaben in allen drei „Säulen“ der Altersvorsorge werden die Interessen der Finanzkonzerne bedient. Deutsche Bank, BlackRock, ALLIANZ und Co. können wieder einmal die Champagner-Korken knallen lassen.

(Reiner Heyse, 22.07.2024)

(1) Genauere Informationen zu versicherungsfremden Leistungen / nicht beitragsgedeckten Leistungen gibt es hier:

Der 37 Milliarden Euro-Klau aus 2020 aufgeflogen– na und?

Die Sozialversicherungskassen bluten für die „schwarze Null“

Zwei verborgene Skandale in einem – ja haben wir denn schon „1984“?

50 Millionen DM, das waren einmal “Peanuts” – 30 Milliarden €, das ist weniger als ein StaubkornRentenbeitragszahler finanzieren den Staatshaushalt mit 30 Milliarden €.

Pingback: stadtwissen.euHinweise der Woche

Pingback: Der Friedensstifter

Pingback: stadtwissen.euHinweise des Tages

Im Umkehrschluss könnte man es auch so formulieren:

. . Die Aushöhlung der Sozialversicherung besteht insbesondere deshalb, weil die Sonderabgaben unter Berufung auf Sachgesetzgebungskompetenzen von Bund und Ländern ausgedehnt und so ausgestaltet wurden, dass sie an die Stelle von Steuern getreten sind. Es werden damit Sonderabgaben zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens erhoben. Der Gesetzgeber bedient sich seiner Regelungskompetenz für die Sozialversicherung, um dadurch Mittel für die Finanzierung allgemeiner Staatsaufgaben aufzubringen. Die Finanzmasse der Sozialversicherung ist tatsächlich und rechtlich nicht mehr von den allgemeinen Staatsfinanzen getrennt. Ein Einsatz der Sozialversicherungsbeiträge zur Befriedigung des allgemeinen Finanzbedarfs des Staates ist somit nicht ausgeschlossen. . .

Seher geehrter Herr Heyse,

das BVerfG hat zu den beiden Verfahren 1 BvR 1728/12 und 1 BvR 1758/12 einen Beschluss gefasst dessen 1. Leitsatz in etwa wie folgt lautet: Sozialabgaben sind strikt zweckgebunden und dürfen nicht zur Finanzierung des allgemeinen Staatshaushalts Verwendung finden. Sicher kennen Sie dieses Urteil. Als juristischer Laie ist dies eine Einladung erneut vor das BVerfG zu ziehen, um diesen Unterschlagungen ein Ende zu bereiten. Darüber hinaus ist der Schuldenberg von inzwischen mehr als 1 BILLION € eigentlich ein weiterer wichtiger Grund. Warum hat dies noch niemand versucht? Für ihre Expertenmeinung hierzu wäre ich ihnen sehr verbunden.

Mit bestem Dank und freundlichen Grüßen

ihr

Volker Rüdinger

Ihren Newsletter erhalte ich bereits.

Geliefert wie bestellt. Schließlich wurden diese Leute in der Regierung doch gewählt. Und das trotz Alternative…

Also, nicht jammern. Die Wähler wollen es so!

schon öfter ist vorgekommen, dass das BVerfG widersprüchlich urteilt. Das eine Urteil bezieht sich auf die Beiträge zum Arbeitslosengeld und das andere finde ich nicht. Es gibt es Urteile, die anderen widersprechen – was dann mit anderen Sachverhalten begründet wird. Oder es ist schlicht nicht gewollt gleiche Behandlung zur Anwendung zu bringen. 0der auch durchaus Nichtwissen.

Ein anderes Beispiel: Um das Alterseinkünftegesetz durchzusetzen hat das BVerfG der Beschwerde eines Staatsanwalt stattgegeben, der sich beschwert fühlte, weil die Renten nicht in dem Maße wie Pensionen besteuert wurden. Er war meiner Meinung nach nur Mittel zum Zweck, um die zunehmende Besteuerung durchzusetzen, das Alterseinkünftegesetz unter Rot-Grün seinerzeit zu ändern. Da hat das BVerfG aus seinen eigenen schon bestehenden Daten schlicht falsch zitiert, wie man nachweisen kann (siehe auch altersarmut-per-gesetz.de) mit Rentengrößen die es in der Höhe nicht gibt und Pensionen so gering, die es auch nicht gibt.

Zu den an die GRV zu wenig gezahlten Summen, urteilt das BVerfG so (https://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2000/bvg00-021.html): 1 BvR 874/77 und 1 BVL 10/00: Soweit zugleich in schon bestehende Anwartschaften eingegriffen wird, ist zu berücksichtigen, dass in ihm von vornherein die Möglichkeit von Änderungen in gewissen Grenzen angelegt ist. Eine Unabänderlichkeit der bei der Begründung bestehenden Bedingungen widerspräche dem Rentenversicherungsverhältnis, das, im Unterschied zum Privatversicherungsverhältnis, von Anfang an nicht auf dem Versicherungsprinzip, sondern auf dem Gedanken der Solidarität und des sozialen Ausgleichs beruht. Daher gebührt dem Gesetzgeber auch für Eingriffe in bestehende Rentenanwartschaften Gestaltungsfreiheit. Die Ungleichbehandlung der deutschen Bürger in den verschiedenen Altersversorgungssystemen begründet das BVerfG wie folgt. Der allgemeine Gleichheitssatz, Art. 3, Abs. 1 GG, gebietet, alle Menschen vor dem Gesetz gleich zu behandeln. Damit ist dem Gesetzgeber allerdings nicht jede Differenzierung verwehrt.

Schon einige Rentner haben erneut versucht, dagegen Beschwerde einzulegen, wurden/werden aber abgewiesen. Das BVerfG hat sich 1995 selbst dazu ermächtigt, Beschwerden ohne Begründung zurück zu weisen. So erfährt kaum jemand, ob eine Beschwerde berechtigt und gut ausgefertigt war. Die ADG (Aktion Demokratische Gemeinschaft) in München kann dazu mehr sagen.

Ein anders Beispiel: Bemerkenswert ist eine Entscheidung des BverfG zur Künstlersozialkasse, die folgerichtig Belastungen durch versicherungsfremde Leistungen ausschließt, genau das aber wird den gesetzlich Rentenversicherten verweigert, für sie gilt die übergeordnete Entscheidungsfreiheit des Gesetzgebers. Damit ist auch die Selbstverwaltungsautonomie der GRV ausgehebelt.

. . . . Bundesverfassungsgericht

Beschluß des Zweiten Senats vom 8. April 1987

-2 BvR 909, 934, 935, 936, 938, 941, 942, 947/82, 64/83 und 142/84

. . “Die Gefahr der Aushöhlung besteht insbesondere dann, wenn die Sonderabgaben unter Berufung auf Sachgesetzgebungskompetenzen von Bund und Ländern ausgedehnt und so ausgestaltet werden, daß sie an die Stelle von Steuern treten können. Wegen dieser Konkurrenz versagt es das Grundgesetz dem Gesetzgeber kompetenzrechtlich, Sonderabgaben zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens zu erheben und das Aufkommen aus derartigen Abgaben zur Finanzierung allgemeiner Staatsaufgaben zu verwenden . .

. . Der Gesetzgeber kann sich seiner Regelungskompetenz für die Sozialversicherung nicht bedienen, um dadurch Mittel für die Finanzierung allgemeiner Staatsaufgaben aufzubringen. Die Finanzmasse der Sozialversicherung ist tatsächlich und rechtlich von den allgemeinen Staatsfinanzen getrennt. Ein Einsatz der Sozialversicherungsbeiträge zur Befriedigung des allgemeinen Finanzbedarfs des Staates ist ausgeschlossen.”

Es ist schon vorgekommen, dass sich das BVerfG selbst korrigiert hat.

Richtig, Grau Antje, ” Den Gesetzgeber gebührt auch für Eingriffe in bestehende Rentenanwartschaften GESTALTUNGSFREIHEIT!” Das heißt auf deutsch: Willkür, Diebstahl!

Super Bundesverfassungsgericht.

Da bekommt man ja schon beim lesen dieser wenigen Zeilen Knoten ins Hirn.

Nun würde ich sagen – lasst unsere Juristen im Ruhestand hier einen Weg ausarbeiten. Problem: Juristen sind keine Rentner. Woher also nehmen, das Gewehr?

Woher nimmt eigentlich die DUH ihre Mittel für ihre ständigen Klagen? Vielleicht wäre das ein Modell zur Finanzierung entsprechender Klagen?

Es wird immer schlimmer mit den Beutelschneidern in der Regierung. Die Strafen für diese Verbrechen an die versicherungspflichtig Beschäftigten und Rentner sind ein gutes Ministergehalt plus die Hälfte der Abgeordnetendiät! Und mit hohlen Phrasen will man uns die Nickeligkeiten von Lindner und Heil als einen großen Wurf verkaufen.

Welche künftige ReGIERung hat den Arsch in der Hose und wagt es sich selbst, die Beamtenschaft und alle anderen Einkommen in die gesetzliche Rentenversicherung einzubeziehen? Also lautet die Frage, welche Partei kann ich wählen?

Hier steh ich nun, ich armer Tor und bin so klug als wie zuvor.

Wen kann ich wählen, sagts mir an, wen ich vor den Solidarkarren spannen kann,

Hallo zusammen, ist es richtig, dass Personen, die nie in unsere Rentenversicherung eingezahlt haben, z.B. aus der Ukraine, Rente ausgezahlt bekommen?

Nein. Siehe hier:

https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2024/240510-fakenews-rente-ukrainerInnen.html

Immer wieder wird in Sozialen Netzwerken fälschlicherweise behauptet, dass geflüchtete Menschen aus der Ukraine in Deutschland bereits mit Mitte 50 in Rente gehen könnten. Dies trifft nicht zu. Altersrenten in Deutschland können frühestens ab einem Alter von 63 Jahren bezogen werden, sofern 35 Jahre rentenrechtliche Zeiten vorliegen, und dies auch nur mit Abschlägen. Diese „allgemeinen“ rentenrechtlichen Regelungen gelten auch für geflüchtete Menschen aus der Ukraine.

Spezialrecht gibt es nicht.

Behauptung:

Ukrainische Flüchtlinge erhalten in der Bundesrepublik bis zu zehn Jahre früher Rente als Deutsche.

Bewertung:

Falsch.

Fakten:

Für den Bezug einer deutschen Rente gilt für Ausländer dasselbe Rentenrecht und dasselbe Renteneintrittsalter wie für deutsche Staatsbürger. „Das gesetzlich vorgeschriebene Renteneintrittsalter variiert – je nach Art der Altersrente – zwischen 63 und 67 Jahren“, so die Deutsche Rentenversicherung.

Jeder in Deutschland sozialversicherungspflichtig beschäftigte Arbeitnehmer zahlt in die Deutsche Rentenversicherung ein. Damit können auch Ausländer, wie zum Beispiel ukrainische Staatsbürger, deutsche Rentenansprüche erwerben. Grundsätzlich können Rentenansprüche frühestens nach fünf Jahren Beitragszahlung in die Deutsche Rentenversicherung und dem Erreichen des gesetzlich vorgeschriebenen Renteneintrittsalters entstehen.

Die für die jeweilige Rentenart erforderliche Mindestversicherungszeit kann auch durch Zusammenrechnung von deutschen Versicherungszeiten mit Zeiten in Mitgliedstaaten der Europäischen Union, Island, Liechtenstein, Norwegen, der Schweiz, dem Vereinigten Königreich Großbritannien und Nordirland oder in Staaten, mit denen Deutschland ein Sozialversicherungsabkommen geschlossen hat, erfüllt werden. Die Ukraine ist jedoch kein Mitgliedstaat der Europäischen Union, so dass bei der Prüfung von Rentenansprüchen „europäische“ Regelungen nicht greifen. Auch besteht kein ratifiziertes Sozialversicherungsabkommen zwischen Deutschland und der Ukraine. Bei der Ukraine handelt es sich mithin rentenrechtlich um „vertragsloses Ausland“. In der Ukraine zurückgelegte Zeiten werden bei der Errechnung der Mindestversicherungszeit für eine Rente in Deutschland somit nicht berücksichtigt.

Ausnahme:

Lediglich für den sehr kleinen Personenkreis der nach dem Bundesvertriebenengesetz anerkannten Spätaussiedler unter den aus der Ukraine geflüchteten Menschen werden nach den Regelungen des Fremdrentengesetzes in der Ukraine zurückgelegte Zeiten als deutsche Versicherungszeiten anerkannt. Aber auch hier gelten die „üblichen“ Altersgrenzen ab 63.

Wenn die Personen Spätaussiedler (deutscher Abstammung) sind, ja. Flüchtlinge, auch ukrainische, generell nicht, es sei denn sie haben hier gearbeitet und RV-Beiträge entrichtet oder es gibt ein Sozialversicherungsabkommen zwischen Deutschland und dem Herkunftsland. So ein Abkommen gibt es aber nicht zwischen Deutschland und der Ukraine.

Ukrainische Flüchtlinge bekommen, anders als die anderen Flüchtlinge, bei Ankunft in D Bürgergeld bzw. Grundsicherung im Alter. Das wird aus dem Bundeshaushalt finanziert.