Nach dem Riester-Flop der Betriebsrenten-Turbo?

Die Blaupause für das nächste Rentendesaster liegt seit zwei Jahren vor: Statt Riester- jetzt Betriebsrenten. Mehr staatliche Förderungen. Mehr Freiheit für Risikoanlagen. Mehr Verpflichtung zu privater Vorsorge. Mehr Versicherungskapital in öffentliche Investitionen. Auf keinen Fall aber Stärkung der umlagefinanzierten Rente.

Die Blaupause für das nächste Rentendesaster liegt seit zwei Jahren vor: Statt Riester- jetzt Betriebsrenten. Mehr staatliche Förderungen. Mehr Freiheit für Risikoanlagen. Mehr Verpflichtung zu privater Vorsorge. Mehr Versicherungskapital in öffentliche Investitionen. Auf keinen Fall aber Stärkung der umlagefinanzierten Rente.

Im April 2014 lieferten Bert Rürup und das PROGNOS-Institut eine Auftragsarbeit für den Gesamtverband der deutschen Versicherungswirtschaft (GDV) ab. Die Studie mit dem Titel „Die Zukunft der Altersvorsorge“ wurde unverdientermaßen von der Öffentlichkeit kaum zur Kenntnis genommen. Denn die Studie liefert den Masterplan für die Renten“reform“ nach der Renten“reform“ bei sorgfältiger Beachtung der Interessen der großen Versicherungen und einer erneuten Verletzung der sozialen Interessen von vielen Millionen Menschen in diesem Land.

Anlass der Arbeit sind die „Krise und Legitimationsprobleme der privaten Altersversorgung“ (S.13) und es werden „Lösungswege“ daraus versprochen.

Die Studie kommt mit einem gewaltigen wissenschaftlichen Anspruch daher. Mit einem „globalen Prognose- und Simulationsmodell, das detailliert und konsistent die zukünftige Entwicklung der Weltwirtschaft darstellt“ (S.27), wird nahezu jede Art von Vorhersage bis zum Jahr 2050 ermöglicht. Wer will da widersprechen, wenn behauptet wird, „die Arbeitslosenquote geht bis 2050 auf 3,2% zurück“ (S.25)?

Wer will widersprechen, wenn ausgerechnet wird, dass die „Rente mit 63“ und die „Mütterrente“ zu einem Beitragssatzanstieg zur Rentenversicherung auf 20,5% im Jahre 2020 führen wird (S. 42)? Die Frage ist heute, 2 Jahre nach dieser wissenschaftlichen Expertise, leicht zu beantworten. Die Wirklichkeit widerspricht: Nach den aktuellen Zahlen der Deutschen Rentenversicherung (Dez. 2015) wird der Beitragssatz im Jahre 2021 lediglich auf 19,3% angehoben werden müssen.

Ähnliches gilt für die Demografieprognosen. Nach der 12. Bevölkerungsvorausberechnung aus 2009 hätte die Bevölkerung um 0,8 Millionen zurückgehen müssen. Sie ist aber tatsächlich um 0,8 Millionen gestiegen. Ein Prognosefehler um 1,6 Millionen Menschen in nur 6 Jahren.

Nach nur 2 Jahren beweist die Studie unfreiwillig, welch eine Schindluder mit Prognosen betrieben werden kann und wie aberwitzig es ist, 30- oder 40jährige Vorausberechnungen anzustellen (mit einer Nachkommastelle genau) mit dem Anspruch die Politik müsse sie in handfeste Sozialabbaupolitik umsetzen.

Eine notwendige Erklärung hingegen wie es zur Finanzmarktkrise 2007/2008 kam und welche Schlussfolgerungen daraus für die kapitalgedeckte Altersvorsorge gezogen werden müssten, erscheint noch nicht einmal als Fragestellung. Obwohl es hier eine Unzahl von harten Zahlen und Vorgängen gibt, lässt man da keines der wundersamen Rechnerprogramme ran.

Die Studie beinhaltet also viel Zahlen-Tam-Tam und kommt dann zum Kern. Den Empfehlungen für die Politiker in diesem Land:

- „Sofern die Lebensleistungsrente aus Steuermitteln finanziert wird, … ist der Plan dem Grundsatz nach zu begrüßen (S. 71)“ (Koalition meldet: bald vollzogen)

- „Ausweitung des Versichertenkreises … Selbständige: Wenn die Verbreiterung der Erwerbstätigenstruktur des Umlagesystems zulasten der etablierten kapitalgedeckten Systeme ginge, hätte das eine … Lastverschiebung zu ungunsten zukünftiger Generationen zur Folge (S. 73)“ (Koaltition: Nichtbehandlung)

- „Verlängerung der Lebensarbeitszeit – Eine gleitende Anhebung des Renteneintrittsalters von 67 auf 69 Jahre bis zum Jahr 2050 würde die relative Rentenbezugsdauer … weitgehend konstant halten (S. 74) (Koalition : der Ball wird aufgenommen; Schäuble u.a.)

- „Ausbau der kapitalgedeckten Altersvorsorge trotz Niedrigzinsphase…. Die aktuelle Niedrigzinsphase wird kein Dauerzustand werden… Es spricht daher nichts dagegen, den Anteil kapitalgedeckter Alterseinkommen ungeachtet der aktuellen, aber sich in absehbarer Zeit einem Ende zuneigenden Niedrigzinsphase eher zu erhöhen, als zurückzufahren (S.74/76) … Deshalb dürfte zur Erhöhung des Verbreitungsgrades der betrieblichen Altersversorgung ein umfassendes tarifpolitisches und gegebenenfalls auch gesetzgeberisches Handeln erforderlich sein …. Wichtige Hebel sind, dass … in allen Arbeitsverträgen eine automatische Entgeltumwandlung vorgesehen wird … die Komplexität der steuerrechtlichen Vorschriften (sind) zu reduzieren (S.79/80) … (Koalition: hat anscheindend alle Punkte in das reformierte Betriebsrentengesetz übernommen)

- Fazitpunkte (S. 81): „Um aber von dem derzeitigen Anteil der kapitalgedeckten Rentenansprüche von weniger als 20 Prozent auf einen Anteil von etwa 30 Prozent zu kommen sind verbesserte Informationen und staatliche Anreize erforderlich (S.81).“ (Koalition: neue Betriebsrenten erhalten staatliche Förderbeträge)

- „Ein Renditevorsprung des Kapitaldeckungsverfahrens würde ermöglicht durch das Ausnutzen von Anlagemöglichkeiten im Ausland, … oder Finanzierungsbeteiligungen an Infrastrukturprojekten (S. 7).“ (Koalition: die „Fratzscher-Kommission“ hat die private Finanzierung öffentlicher Investitionen empfohlen (Renditeziele 7% und mehr) – Schäuble und Gabriel übernehmen die Empfehlung in ihren Politikbereichen)

Wovon die Auftragnehmer des Gesamtverbandes der deutschen Versicherungen dringend abraten, sind die Stärkung der umlagefinanzierten Rente und die Abwicklung der Riester-Rente – auch an diesen zentralen Punkten folgt die Regierung ohne Wenn und Aber.

So liest sich die Studie von Rürup und PROGNOS in der Nachbetrachtung wie der Masterplan für die Rentenpolitik der Großen Koalition.

Auf die Untersuchung, welche Wirkungen die Produktivitätsentwicklung* auf die Umverteilungspotentiale hat, sucht man erneut vergebens. Hatte die Rürup-Kommission 2002 zumindest noch eine jährliche Prodivitätssteigerung von 1,8% bis zum Jahr 2050 unterstellt (ohne mit dieser Größe die Auswirkung auf die Finanzierungsmöglichkeiten der gesetzlichen Rente zu berechnen), stellt Rürup 12 Jahre später einfach nur lapidar fest: „Da nicht zu erwarten ist, dass sich der seit geraumer Zeit stabile Trend des Produktivitätswachstums je Arbeitsstunde erhöhen wird, resultiert (daraus) … eine merkliche Verringerung des Trendwachstums der deutschen Wirtschaft. Auch dies ist bei der Umlagefinanzierung der sozialen Sicherung von Bedeutung (S. 12).“

Welche Auswirkung konkret zu erwarten ist, wird auch hier nicht weiter untersucht. Eines ist nur klar: Die Produktivität ist ein paar Jahre schwach gewachsen – und das bleibt ein Dauertrend. Die Zinsen sind seit Jahren auf einen historisch niedrigen Stand – aber das ist nur vorübergend.

Kaffeesatzleserei bestimmt die Regierungspolitik. Den einzigen Nutzen haben die Versicherungskonzerne deren Geschäfte ausgebaut werden und die Unternehmen, die von Lohnnebenkosten entlastet werden.

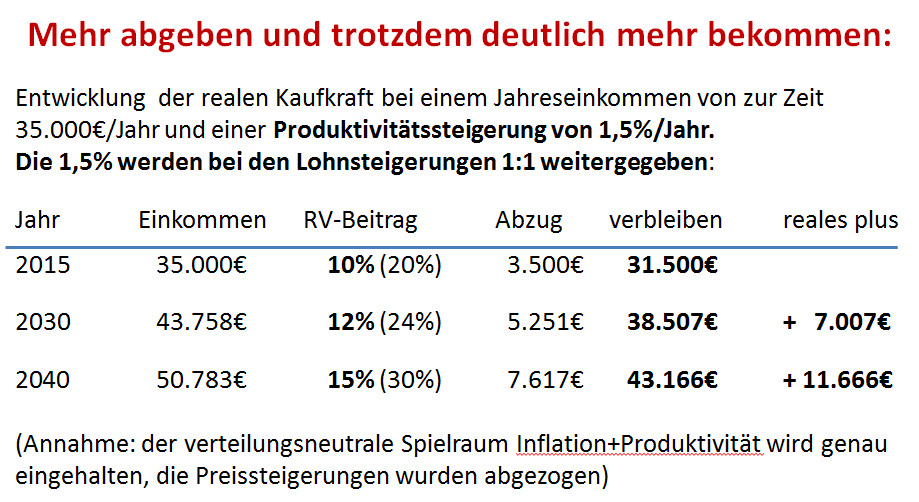

* Wie die Produktivität enorme Verteilungsspielräume schaffen kann, sei an folgender Rechnung verdeutlicht:

(Rechnung wurde am 5.7.16 korrigiert und an Durchschnittslohn angepasst)

Das bedeutet, selbst wenn im Jahr 2030 die befürchteten 24% Beiträge geleistet werden müssten, bliebe immer noch 7.007€ reale Lohnsteigerung.

Das bedeutet, selbst wenn im Jahr 2030 die befürchteten 24% Beiträge geleistet werden müssten, bliebe immer noch 7.007€ reale Lohnsteigerung.

Sollten 2040 30% erforderlich sein, bliebe eine reale Lohnsteigerung von 11.666€.

Siehe dazu auch die vorherigen Beiträge:

Die nachhaltige Finanzierung der gesetzlichen Rente ist möglich.

Der Unsinn von der “Ausbeutung der Jugend” und der “Unfinanzierbarkeit”.

PROGNOS und Zeitungen: “Die Wahrheit über die Rente”

(Reiner Heyse, 12.05.2016)

Pingback: Eine Kommission mit öffentlichem Auftrag als Geheimbund?

Pingback: Wahrsagende Rentenforscher und Sparfanatiker – 50% vom netto für Renten lohnt sich

Pingback: Deutsche Gewerkschaften leugnen Lohndumping und beweihräuchern arbeitnehmerfeindliches Rentenkonzept | Jochens Sozialpolitische Nachrichten

Pingback: LabourNet Germany DGB-Vorstandsbeschluss "Zukunftsgerichtete Rentenpolitik": "gelinde gesagt eine ergebene Vorlage für das rechte SPD-Lager, für die Versicherungswirtschaft und die Arbeitgeberverbände" » LabourNet Germany

Pingback: DGB-Rentenkampagnenbeschluss – Eine wirkliche Enttäuschung. Unterstützung für Nahles, die Arbeitgeberseite und die Versicherungswirtschaft | NachDenkSeiten – Die kritische Website

Pingback: Frau Nahles präsentiert als Zauberkünstlerin ein „Gesamtkonzept“ – Seniorenaufstand

Pingback: Kollege Jörg Hofmann, wer berät Dich eigentlich? – Seniorenaufstand

Pingback: Die Betriebsrente wird zur Betrugsrente – Seniorenaufstand

Pingback: ALLIANZ (Ober) sticht Seehofer (Unter) – Seniorenaufstand

Pingback: Cıvata

Antrag der LINKEN: Die Riesterrente in die gesetzliche Rentenversicherung überführen

Deutscher Bundestag- Sitzung vom 2.6.16

Auszug aus dem Bundestagsprotokoll:

“Birkwald (LINKE):

Carsten Maschmeyer, enger Freund von Gerhard Schröder und Chef eines Finanzvertriebes schwärmte nach der Einführung der Riesterrente:

Es ist so, als wenn wir auf einer Ölquelle sitzen.

Sie ist angebohrt, sie ist riesig groß und sie wird sprudeln.

Wie kam es zu Riester:

1. Arbeitgeber wollten sich nicht mehr zur Hälfte an der Finanzierung eines Lebensstandard sichernden Rente beteiligen.

2. Sie wollten geringere Rentenbeiträge zahlen

3. Versicherungswirtschaft wollte Provisionen mit privater Vorsorge kassieren.

SPD und Grüne haben aktiv die Rente teilprivatisiert

Heute zahlen die Arbeitgeber 9,35 des Lohnes für die Altersvorsorge

Beschäftigte ebenfalls und zusätzlich 4 % des Lohnes für die Riesterrente und 1,4 % für die betriebliche Altersvorsorge.

14,75 % des Bruttolohnes in die 3 Säulen der Altersvorsorge.

Die Riesterrente ist

1. ineffizient wegen der hohen Verwaltungskosten

2. intransparent- hohe Kosten – schmale Rendite

3. ineffektiv- Ziel Versorgungslücke wird nicht erreicht

4. sozial ungerecht- 35 Milliarden ausschließlich in die Taschen der Versicherungswirtschaft

Alternative :

1. Riestersparer sollen das angesparte Kapital freiwillig in die umlagefinanzierte gesetzliche Rentenversicherung übertragen

2. es entstehen eins zu eins Anwartschaften auf dem persönlichen Rentenkonto

3. Wechselkosten für den Riestervertrag wird auf ein absolutes Minimum begrenzt

4. Vertrauensschutz für die eigenen Beträge und erhaltenen Zulagen

5. Steuerliche Förderung wird eingestellt

6. Die freiwerdenden Finanzmittel von 3 Milliarden fließen direkt in die Rentenversicherungen

7. Kürzungsfaktoren wird in der Rentenanpassungsformel gestrichen

Peter Weiß CDU

Jeder deutsche Erstklässler weiß:

Wenn er sich spätestens zum Beginn der Europameisterschaft ein neues Trikot von seinem Taschengeld kaufen will, dann kann er das im am Monatsanfang von seinen Eltern ausgezahlten Taschengeld nicht gleich für mehrere große Eisbecher zu 100 % verausgaben, sondern er muss etwas davon zurücklegen.

Das was jeder Erstklässler weiß, wissen glaube ich die meisten Menschen in Deutschland, aber nach dieser Rede muss ich feststellen die LINKE nicht.

Wir als Deutscher Bundestag, können die Rentengesetze verändern- gar keine Frage. Das machen wir auch hin und wieder.

Der Hinweis auf das Rentenmodell Österreich und Schweiz: Die gesetzliche Rentenversicherung steht hervorragend da, bzw. sie verfügt über eine hervorragende Rücklage.

Wir wissen, dass wir für die zusätzliche Altersvorsorge etwas tun müssen.

Die betriebliche Altersvorsorge als eine Möglichkeit einer kapitalgedeckten Altersvorsorge zu stärken.

In dieser Rentendebatte, die wieder die LINKE angesetzt hat, komme ich auf den Erstklässler zurück.

Wäre das, was vorgeschlagen worden ist, das Resultat eines Erstklässlers, dass im Zeugnis benotet werden müsste, stünden beim Lesen eine 5, bei Rechnen eine 6, bei Märchenerzählen eine 1

Beifall der CDU/CSU sowie SPD)”

Fazit:

Wie wäre denn Ihre Schulnote zu der eigenen Äußerung? (von mir mangelhaft)

Es gibt bei der Riester-Rente nur einen Gewinner. Gewinner sind nicht die Beitragszahler. Deren Gesamtbelastung durch die Alterssicherung wird höher, als sie beim alten Rentenbeitrag gestiegen wäre. Gewinner sind auch nicht die Rentner. Deren Rente wird niedriger ausfallen als ohne Riester-Reform.

Sieger sind Versicherungskonzerne. Für die ist die Riester-Rente ein Bombengeschäft, und deshalb jubeln ihre Helfer und das Zentralorgan für Volksverdummung: die BILD-Zeitung .

Pingback: www.seniorenpolitik-aktuell.de | Seniorenaufstand zur Betriebsrente

Es geht noch zu vielen Leuten zu gut – Noch. Die ganz unten haben keine Kraft ( Geld) sich zu wehren und die anderen müssen sich ja nicht wehren, die hoffen auf den Kariere -Sprung nach oben und verhalten sich entsprechend.

Brot und Spiel, Teile ( die Bürger in Gruppen ) und Herrsche , funktioniert noch immer wunderbar !

Eberherd S.

Land auf Land ab, wird von Lobbyismus gesprochen, geschrieben und berichtet? Soweit mir bekannt, sind das doch nur einige Tausend im Land und in Brüssel? Wieso aber gelingt es dann nicht, Millionen Betroffene gegen den Lobbyismus auf die Straße zu bringen? Dann wäre es ganz schnell vorbei, oder das wahre Gesicht der sog. Demokratie würde endlich zu Tage treten, wenn nämlich die Bundeswehr im Innern eingesetzt wird? Solange es die Mehrheit nicht schafft, schaffen will, oder sich dafür nicht interessiert, wenn immer mehr Menschen verarmen, frage ich wem kann man dann dafür die Schuld geben?

Sie haben völlig recht mit Ihrer Einschätzung, es geht einzig und allein darum, die Privatisierung der Vorsorge weiter zu betreiben. Egal ob als Rürup- oder Riester R Ente, oder BAV- Hauptsache private Profite fallen an.

Eine Stärkung der DRV, umlagefinanzierten Rentenversicherung , kommt für die Lobbyisten nicht in Frage …es geht nur um Profitmaximierung!

Als Versicherungsmakler empfehle und verkaufe ich diese Produkte ausdrücklich nicht, es sind Mogelpackungen. Es garantiert, dass nichts garantiert ist. Siehe VVG §§ 153, 163, 169 und VAG § 314.

Und die Lösung liegt auf der Hand: Flassbeck-economics.de

http://www.flassbeck-economics.de/journalistischer-renten-mischmasch-oder-wie-man-ein-wichtiges-thema-mit-vorurteilen-erledigt-obwohl-die-loesung-auf-der-hand-liegt/

Ich spiel da als Versicherungsmakler nicht mit ! Siehe http://www.Fair-Makler.com

Buchempfehlung: H. Balodis / D. Hühne ; Die Vorsorgelüge und

Garantiert Beschissen !!

Freundlichen Grüßen Eberhard Stopp Versicherungsmakler

Pingback: Hinweise des Tages II | NachDenkSeiten – Die kritische Website