Finanzierung einer Rentenreform – zu teuer? I wo!

„Die Alten plündern die Jungen aus!“ Mit dieser haltlosen Propaganda wird seit über 30 Jahren das umlagefinanzierte Rentensystem madig gemacht. Banal und richtig ist: Sozialsysteme kosten Geld und gute Sozialsysteme kosten mehr Geld. Richtig ist auch: die arbeitenden Generationen haben schon immer für die Alten und für die ganz Jungen gesorgt. Das ist so, seit es Menschen gibt.

Seit vielen Jahrhunderten gibt es medizinische, ökonomische und kulturelle Fortschritte, die uns gesünder und länger leben lassen. Die es auch ermöglichen, dass die arbeitenden Jahrgänge mehr abgeben können für die Erziehung und Ausbildung der Jungen und für eine gute Altersversorgung.

Aber seit über 30 Jahren wird behauptet, die Sozialsysteme seien zu teuer. Die Kosten müssten gesenkt werden und das ginge am besten über Privatvorsorge und Privatisierung der sozialen Einrichtungen. Bei der Rente seien die Kapitalmärkte verlässlicher als das Umlageverfahren.

Das ist pure Ideologie, die durch zwei vollständige Zusammenbrüche der kapitalbasierten Rentensysteme im letzten Jahrhundert schmerzlich widerlegt wurde. Als Konsequenz aus diesen Zusammenbrüchen wurde die Rentenreform 1957 beschlossen. Die wurde wissenschaftlich begründet und schuf ein Rentensystem, das auf direkte Umlage von Lohngeldern in die Rentenkasse und die Kopplung der Renten an die Lohnentwicklung hinauslief.

Die wissenschaftliche Untermauerung dieser Reform lieferte u.a. Gerhard Mackenroth:

„Nun gilt der einfache und klare Satz, daß aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muß.

Es gibt gar keine andere Quelle und hat nie eine andere Quelle gegeben, aus der Sozialaufwand fließen könnte, es gibt keine Ansammlung von Periode zu Periode, kein ‚Sparen‘ im privatwirtschaftlichen Sinne, es gibt einfach gar nichts anderes als das laufende Volkseinkommen als Quelle für den Sozialaufwand …

Kapitalansammlungsverfahren und Umlageverfahren sind also der Sache nach gar nicht wesentlich verschieden. Volkswirtschaftlich gibt es immer nur ein Umlageverfahren.“ (Mackenroth-Theorem; 1952)

Diese Erkenntnis ist bis heute in der Wissenschaft unbestritten. Sie bedeutet, dass die Gesellschaft (das Volk) immer entscheiden muss, ob und in welchem Umfang sie Mittel für die Versorgung der Kinder und der Rentner aufbringen will.

Bei der Umlagefinanzierung der Rente ist der Zusammenhang der direkten Umverteilung deutlich.

Bei der Finanzierung aus kapitalisierten Sparbeträgen wirkt es, jedoch schwieriger durchschaubar, genau so: Wenn das von den Finanzkonzernen gehaltene Renten-Sparvermögen nicht von den jeweils Arbeitenden durch eigenes Sparen werthaltig gehalten wird, dann verliert es an Wert. Gesamtwirtschaftlich bedeutet das Sparen der Arbeitenden ja ein Abgeben, ein Konsumverzicht, der den Konsum der „Privat“-Rentner ermöglicht. Passiert das nicht, werden die privaten Renten sinken. Hinzu kommen noch die Kapriolen an den Finanzmärkten. Das ist seit geraumer Zeit deutlich zu sehen. Bei Riester-Verträgen zum Beispiel wird Spargeld regelrecht verbrannt.

Die Umlagefinanzierung kann durch klare Regeln (Gesetze) verlässlich und nachhaltig gestaltet werden. Die Renten aus Kapitalerträgen sind demgegenüber sehr unsicher, ja sie können auch vollständig entwertet werden durch Krisen, Kriege und Konzernzusammenbrüche. Die angekündigte Aktienrente ist einfach nur ein Abenteuerprojekt, das nicht ein Problem der Rentenversicherung löst.

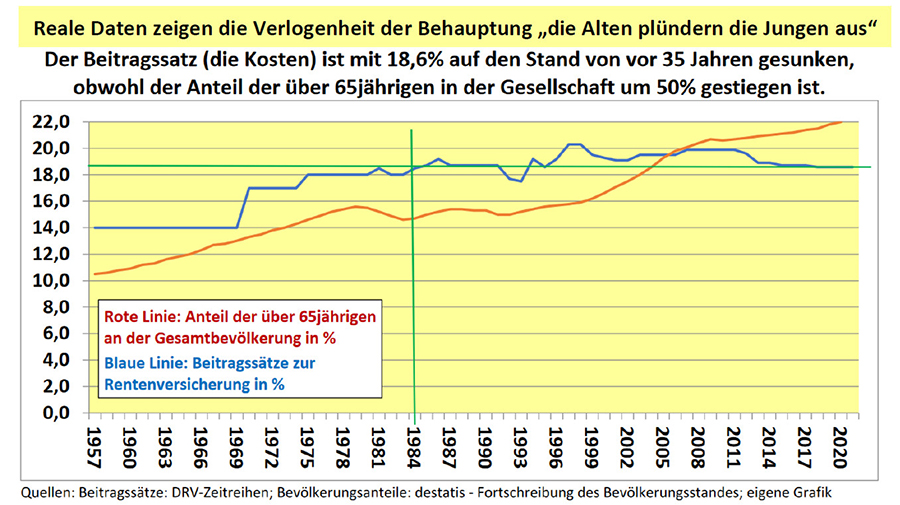

Dramatisierung mit zweifelhaften Daten …

Zur behaupteten Unfinanzierbarkeit der zukünftigen Renten wird mit irreführenden Daten gearbeitet. Häufig verwendet wird der „Altenquotient“ aus der Bevölkerungsstatistik (Verhältnis der erwerbsfähigen Jahrgänge zu den Jahrgängen im rentenfähigen Alter). Wie viele Menschen wirklich erwerbstätig sind und tatsächlich Rente beziehen, darüber sagt dieser Quotient nichts aus.

Genauer soll das Verhältnis der Beitragszahler zu den Rentnern sein. Hier wird behauptet, dass im Jahr 1960 auf 6 Beitragszahler ein Rentner kam und heute das Verhältnis 2,1 zu 1 betrage. Das IW (Institut für Wirtschaftsforschung- Arbeitgeberverbandsfinanziert) rechnet für 2050 hellseherisch ein Verhältnis 1,3 Beitragszahler zu einem Rentner aus.

Die Zahlen der Deutschen Rentenversicherung (DRV) verdeutlichen etwas ganz anderes:

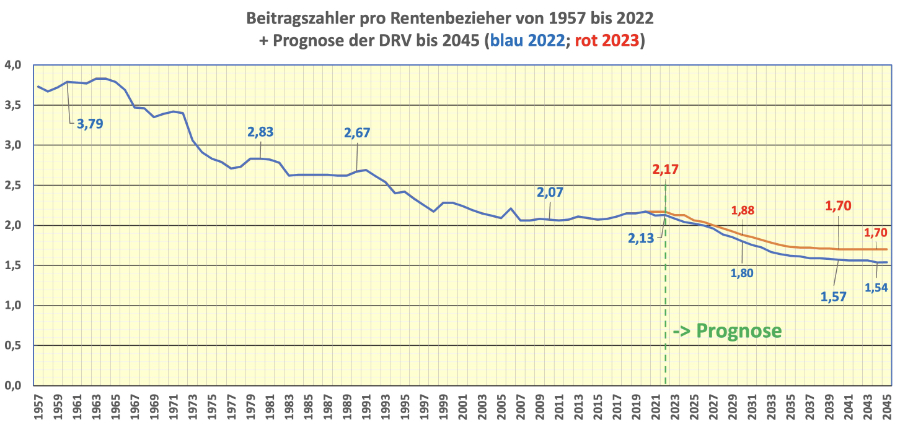

Die DRV-Statistik stellt nicht nur einfach das Verhältnis der Personenzahlen dar, sondern arbeitet mit dem sogenannten “Rentnerquotienten”. In ihm werden abgebildet, wie viele Standardbeitragszahler auf wie viele Standardrentner kommen. Damit wird die tatsächliche finanzielle Belastung der Beitragszahler transparent. Waren es 1957 noch 3,7 : 1, stieg der Rentnerquotient 2022 auf 2,1 : 1.

Das ist alles andere als dramatisch und das prognostizierte Verhältnis von 1,7 : 1 für 2045 ist ohne größere Probleme beherrschbar. Dafür wird allein die Produktivitätsentwicklung sorgen (siehe Seite 16). Diese Verhältnisse können/müssen aber auch durch politische Maßnahmen verändert werden. Dazu gehören: Erhöhung der Erwerbstätigenquote; Beseitigung der prekären Beschäftigungsverhältnisse mit deutlichen Einkommenssteigerungen; Einbeziehung der gut bezahlten Beschäftigten in das gesetzliche Rentensystem.