Rentenreformen und „Babyboomer“-Renten sind finanzierbar

Die Lösung der beiden Aufgaben, Finanzierung der Rentenreformen und der „Babyboomer“-Renten, erfordern erhebliche Mittel. Die „Babyboom“-Jahrgänge werden die Rentenausgaben um ca. 16% erhöhen, die Rentenreform für den Lebensstandard erhaltende Renten noch einmal um ca. 50%. Ob das geleistet werden kann, ist vor allem eine gesellschaftspolitisch zu beantwortende Frage und erst in zweiter Linie eine ökonomische.

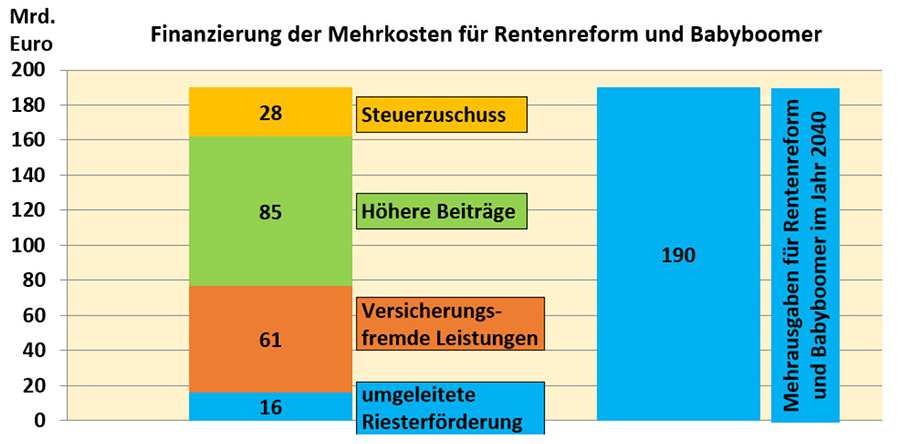

Zu den Zahlen: Die zusätzlichen Rentenausgaben für die oben skizzierte Rentenreform und die geburtenstarken Jahrgänge würden sich auf insgesamt ca. 190 Milliarden Euro (*) im Jahre 2040 belaufen. Das wäre eine Ausgabensteigerung von 66% gegenüber dem Stand heute. Zusammen würden dann im Jahr ca. 13,3% (mit der heutigen Beamtenversorgung 15,3%) des Bruttoinlandprodukts für die Altersversorgung ausgegeben. Heute sind das 8,3% (10,3%).

Aus welchen Finanzierungsquellen könnten die 190 Milliarden Euro gedeckt werden?

Die nachfolgende Auflistung soll veranschaulichen, welche Finanzierungspotentiale erschlossen werden könnten. Sie ist kein abschließendes Finanzierungskonzept, sondern soll einen Kontrapunkt zu dem Argument „Unfinanzierbar“ darstellen.

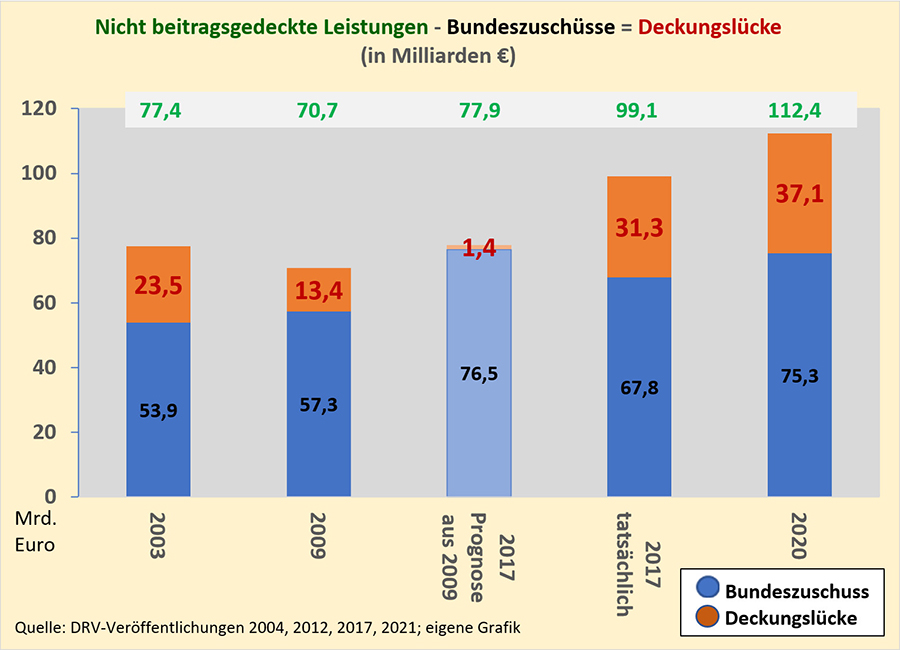

1. Als erstes müsste der Staat die nicht beitragsgedeckten Rentenleistungen, die von der Deutschen Rentenversicherung (DRV) quasi verauslagt werden, vollständig bezahlen. Das passiert aber nur teilweise und gegenwärtig beträgt die Deckungslücke gewaltige 37 Milliarden Euro. Bei einer Steigerung um 66% würde die Summe auf 61 Milliarden Euro anwachsen.

2. Als zweites müsste der Staat die Förderung der privaten Altersvorsorge einstellen und die Fördergelder der gesetzlichen Rentenversicherung zur Verfügung stellen. Die Förderung beträgt gegenwärtig 4 Milliarden Euro pro Jahr. Politische Absicht des Gesetzgebers war 2001, dass alle abhängig Beschäftigten privat vorsorgen. Wäre das geschehen, müsste der Staat etwa 16 Milliarden Euro ausgeben. Diese Summe sollte er in Zukunft für die Förderung der öffentlichen Rentenversicherung auf die Konten der DRV lenken.

3. Als dritte, und bedeutendste Quelle, müssten die Rentenversicherungsbeiträge steigen. Eine Beitragserhöhung um einen Prozentpunkt bringt der DRV 17 Milliarden Euro. Würde der Beitrag um 5% auf 23,6% steigen, brächte das eine Mehreinnahme von 85 Milliarden Euro (5 (%) x 17 Mrd. €). Wie diese Beitragssteigerung geleistet werden kann, ohne dass die jüngeren Generationen spürbar verzichten müssten, erklärt sich aus der Produktivitätsentwicklung (siehe Seite 16).

4. Als viertes müsste dann der Staat die bleibende Finanzierungslücke aus Steuermitteln schließen. Das wäre nach den Beträgen unter 1. bis 3. Eine Summe von 28 Milliarden Euro.

Über diese Finanzquellen hinaus gibt es noch drei wesentliche politisch beeinflussbare Faktoren:

a. Höhere Beschäftigungsquoten durch Einbeziehung von mehr Frauen, Migrant*innen und Arbeitslose.

b. Höhere Beitragsquoten durch Erhöhung des Mindestlohns, Beseitigung prekärer Beschäftigungs-verhältnisse und Beitragspflicht für alle Einkommen ohne Begrenzung nach unten und oben.

c. Einführung einer Erwerbstätigenversicherung, in die alle Erwerbstätigen einzahlen, vor allem auch die mit höheren Einkommen. Dabei müssten die Beitragsbemessungsgrenze entfallen und Rentenanwartschaften ab einer bestimmten Summe nur noch degressiv erhöht werden.

Der Faktor, der diese gewaltigen Summen beherrschbar macht, ist die Zeit. Der Mehraufwand von 190 Milliarden Euro müsste über 17 Jahre ansteigend erbracht werden. Bei gleichmäßiger Verteilung wäre das eine Steigerung von 11 Milliarden Euro pro Jahr. Die versicherungsfremden Leistungen und die umgeleitete Riesterförderung sollten natürlich so schnell wie möglich wirksam werden. Damit könnte dann die Rentenreform, die zu lebensstandardsichernden Renten führt, in einem relativ kurzen Zeitraum umgesetzt werden. Möglicherweise in weniger als 10 Jahren.

Die obige Rechnung soll veranschaulichen, dass die großen Herausforderungen der umlagefinanzierten Rente beherrschbar sind. Gerade die am Ende aufgeführten Faktoren sind schwer im Voraus zu bewerten, sie könnten aber erhebliche Mittel generieren, die wiederum andere Faktoren, z.B. Beiträge, entlasten könnten. Die Staatsfinanzen wären automatisch weniger belastet, weil höhere Renten weniger Sozialleistungen erfordern und die Steuereinnahmen steigen würden.

(*) die 190 Mrd. Euro beziehen sich auf die Alten- und Hinterbliebenenrenten 2022. Die Zahlenangaben für die Zukunft werden modellhaft auf die Kaufkraftverhältnisse 2022 eingefroren (keine Inflation).