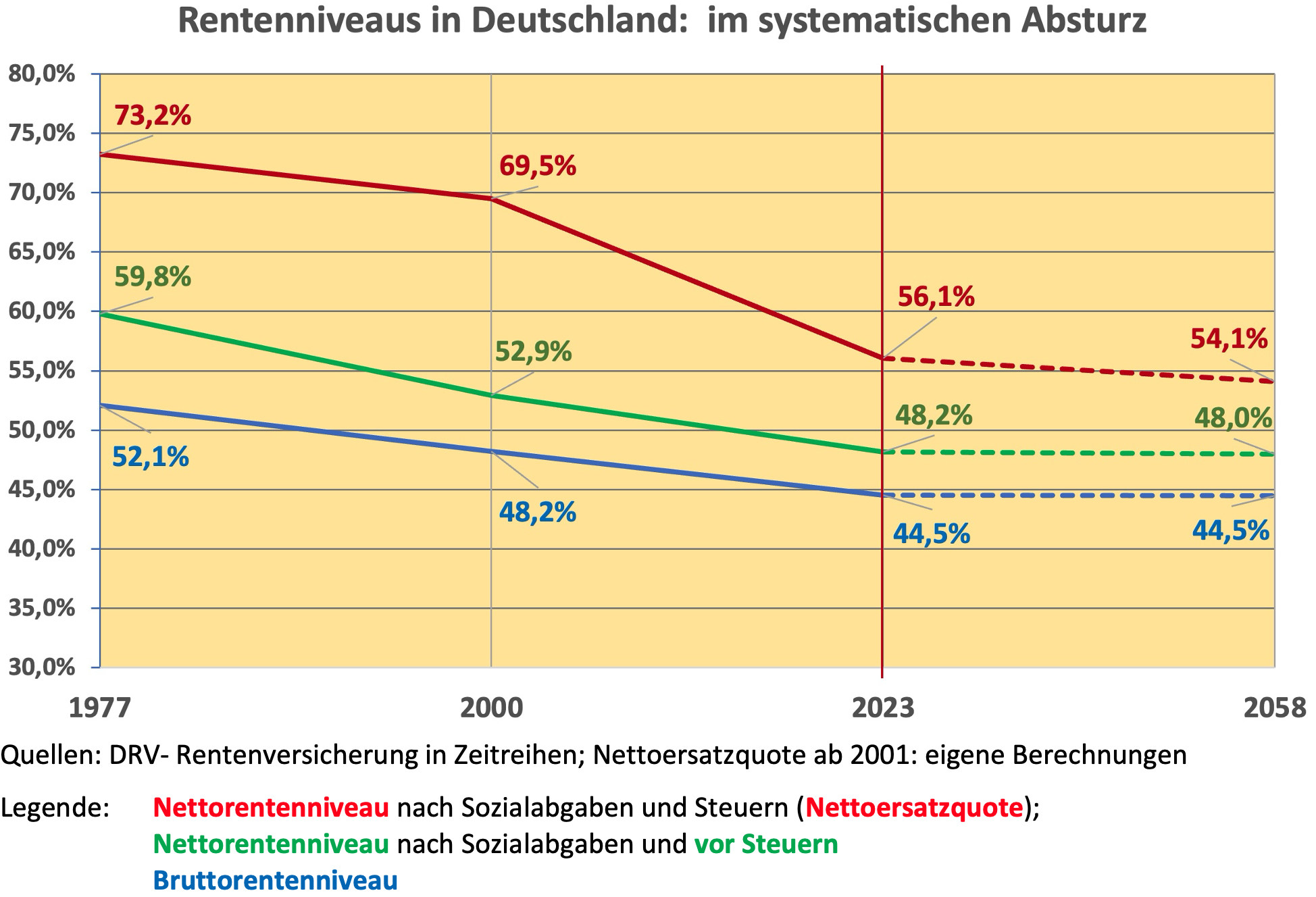

Das Rentenniveau ist die zentrale Zielgröße.

Das Rentenniveau sagt grob gesagt aus, wie stark (oder schwach) die Renten an die Lohnentwicklung der aktiv Beschäftigten gekoppelt ist. Es ist damit ein Gradmesser, inwieweit durch die Renten der im Arbeitsleben erzielte Lebensstandard im Alter erhalten bleibt.

Mit „Rentenniveau“ ist immer das Verhältnis der sogenannten Standardrente zum Durchschnittslohn gemeint. Eine Standardrente bezieht, wer 45 Jahre lang den Durchschnittslohn bekommen hat und darauf Rentenversicherungsbeiträge geleistet hat. International üblich ist die Berechnung des Brutto- und des Nettorentenniveaus. Besonderheit in Deutschland: Seit 2005 wird das Nettorentenniveau mit dem Zusatz „vor Steuern“ ausgewiesen.

Die folgende Grafik zeigt, wie stark die Renten in Deutschland von der Lohnentwicklung abgekoppelt wurden. Diese Abkopplung soll, wenn das Rentenstabilisierungsgesetz 2024 beschlossen wird, bis 2039 ausgesetzt werden. Angenommen, das Niveau vor Steuern von 48% wird bis 2058 beibehalten, ergibt sich die Zementierung der Rentenkürzungen der letzten 30 Jahre. Plus weiterer Steuerabzüge.

Durchschnittslohn brutto: 3.721 €; Standardrente brutto: 1.656 €:

-> Brutto-Rentenniveau: 1.656 € / 3.721 € = 44,5 %

Durchschnittslohn netto vor Steuern: 3.122 €; Standardrente netto vor Steuern: 1.503 €:

-> Netto-Rentenniveau vor Steuern: 1.503 € / 3.122 € = 48,1 %

Durchschnittslohn netto: 2.601 €; Standardrente netto: 1.458 €:

-> Netto-Rentenniveau: 1.458 €/ 2.601 € = 56,1 %

Zur Einordnung der Zahlen und der sozialen Verhältnisse in Deutschland, sollte man wissen: Die Standard-Bruttorente von 1.656 € wurde von 73% der Rentnerinnen und Rentner nicht erreicht.

Im Jahr 2023 betrug der zu versteuernde Anteil der Rente 83 %. Im Jahr 2058 wird er 100% betragen, dann wäre nach heutigen Zahlen der Steuerabzug um 50 € höher und das Netto-Rentenniveau um weitere 2 Prozentpunkte auf 54,1% abgesunken.

Das üblicherweise verwendete „Rentenniveau vor Steuern“, sagt also nicht die ganze Wahrheit über das Netto-Rentenniveau. Wenn die Regierung jetzt verspricht das Rentenniveau auf 48 % zu stabilisieren, verschweigt sie, dass das Niveau der tatsächlich verfügbaren Nettorente weiter sinkt.

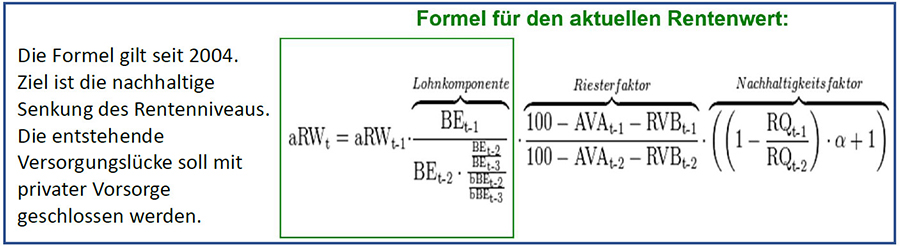

In trockenen Tüchern ist dieses halbseidene Versprechen immer noch nicht (Juni 2024). So lange haben die aktuellen Gesetze Gültigkeit. Die sehen neben den wachsenden Steuerabzügen eine weitere Dämpfung des aktuellen Rentenwertes und damit eine Abkopplung von der Lohnentwicklung vor. (Eine Erläuterung der Formel kann im Rahmen dieser Broschüre nicht erfolgen)

Diese Formel und die zunehmende Besteuerung führten zum Absturz des Versorgungsniveaus in Deutschland. Man kann diese Entwicklung als eine durch Gesetze verordnete Rentenschwindsuchtbezeichnen. Diese Rentenschwindsucht ist eine deutsche Krankheit.

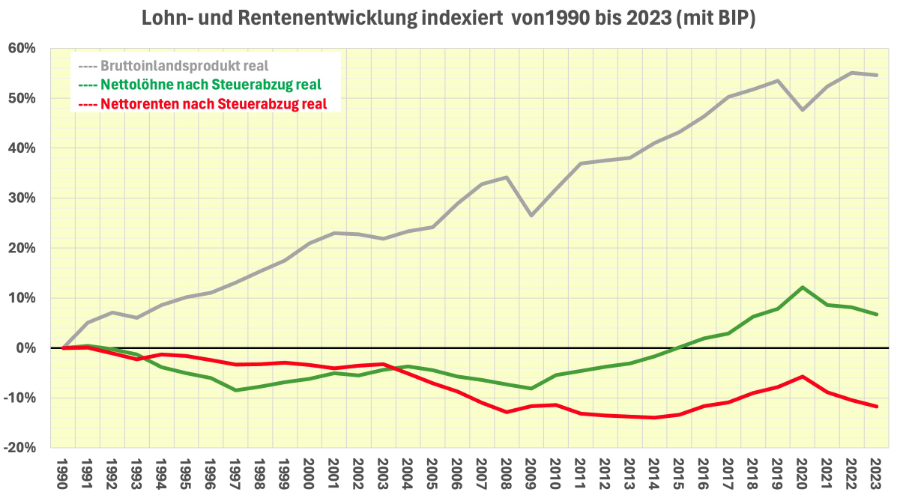

Mit ihr wurde nicht nur das Rentenniveau gesenkt, die tatsächlich verfügbaren Renten wurden darüber auch nachhaltig gesenkt. Das zeigen die Zahlen der DRV sehr deutlich. Die Renten haben in den vergangenen 33 Jahren nie wieder die Kaufkraft von vor 1990 erreicht. Gegenüber 1990 ist die Kaufkraft der Renten im Jahr 2023 um 12 % gesunken. Die reale Lohnentwicklung war von 1990 bis 2015 ebenfalls negativ, hat dann aber den bescheidenen Zuwachs von 7% erfahren. Der Abstand zwischen Renten und Löhnen hat sich auf 19% erhöht. Er wird wegen der Besteuerung zunehmen.

Der Reichtum eines Landes wird grob gesagt durch das Bruttoinlandsprodukt ausgedrückt. Entgegen der Lohn- und deutlicher noch der Rentenentwicklung, ist das reale BIP seit 1990 um 55% gewachsen.

Deutschland, als wirtschaftlich stärkstes Land in Europa, baut seine Exportweltmeisterschaft offensichtlich auf eine Politik der niedrigen Löhne und von Rentensenkungen.

Die beabsichtigte Strategie, mit Privatvorsorge und Betriebsrenten die provozierten Versorgungslücken zu schließen, ist krachend gescheitert. Das Riester-Rentendesaster wurde 2024 durch die erste Auszahlungsstatistik des Bundesfinanzministeriums offenbart:

Nach 20 Jahren „Riestern“ gibt es mittlerweile (2022) eine Million Menschen, die eine Riester-Rente erhalten. Über 400.00 von ihnen bekommen weniger als 60 Euro im Monat – und davon kommen noch Steuerabzüge runter. Zusätzlich bekamen 85.000 Rentnerinnen und Rentner Einmalbeträge ausbezahlt, weil ihre Riester-Rente unter 30 Euro monatlich betragen hätte.

Die ernüchternde Bilanz nach 22 Jahren Riester-Rente:

- Gerade einmal 25 % der förderberechtigten Menschen haben geriestert. Nur 12 % in der vom Gesetzgeber angestrebten Höhe.

- Seit 9 Jahren ist die Zahl der Riesterverträge rückläufig.

- Bis heute sind über 65 Milliarden Euro Steuergelder in das Projekt gepumpt worden.

- Das Rentenniveau wurde allein durch den Riester-Dämpfungsfaktor um 4% gesenkt.

Die großen Gewinner des Paradigmenwechsels bei der Altersversorgung von 2001 sind die Versicherungskonzerne und die große Schar von Versicherungsvertretern.

Die Riester-Rente ist tot und die neuen Betriebsrenten sind durch die Standardverbeitragung aus Entgeltumwandlung zu einem weiteren Zweig von Privatvorsorge geworden. Betriebsrenten sind darüber hinaus äußerst unterschiedlich in der Höhe und in der Durchführungsform. Sie erreichen auch nur einen Bruchteil der Lohnabhängigen.

Mit dem Vorhaben, die Aktienrente als Bestandteil der gesetzlichen Rentenversicherung verbindlich vorzuschreiben, soll die nächste Sau durchs Dorf getrieben werden. Wieder zum Nutzen großer Finanzkonzerne. Die Versicherten können, ähnlich wie bei Riester, erst in einigen Jahrzehnten erkennen, was die Abenteuerreise ins Land der Spekulanten für sie gebracht hat.

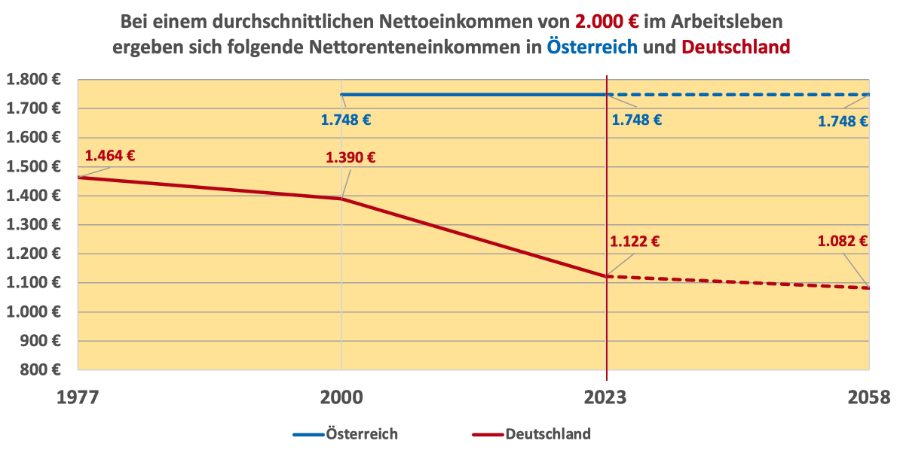

Was bleibt ist die Rentenschwindsucht und damit ist Deutschland in Europa Vorreiter in Sachen Rentensenkungen. Dass es auch ganz anders geht, zeigt beispielsweise Österreich. In Österreich ist die Höhe des Versorgungsniveau gesetzlich garantiert. In Deutschland ist gesetzlich garantiert, dass das Rentenniveaus sinkt. Deutlich macht das die Berechnung der OECD in konkreten Zahlen.

Mit der festen Anwartschaftssteigerung von 1,78 % des jährlichen Bruttoeinkommens wird die Rente in Österreich fest an die Lohnentwicklung gebunden. In Deutschland ist die feste Kopplung der Rentenanwartschaften an die Löhne seit 1990 beseitigt worden. Mit der Einführung des Systems von Entgeltpunkten, denen ein kompliziert berechneter „aktueller Rentenwert“ zugeordnet wird, wurde die Abkopplung vorgenommen.

Aus all dem wird deutlich: Das Ziel einer den Lebensstandard sichernden Altersversorgung ist nur über eine sehr grundlegende Reform der gesetzlichen Rentenversicherung erreichbar. Das sozialstaatliche Ziel, für garantierte auskömmliche Renten zu sorgen, muss wieder als zentraler Anker gesetzt werden. Dazu muss das System der Entgeltpunkte mit dem zugeordneten, manipulativ berechneten aktuellen Rentenwert wieder beseitigt werden. Stattdessen sind feste und garantierte Anwartschaften (wieder) einzuführen. Dazu kann man nicht nur auf das österreichische Beispiel zurückgreifen. Auch in Deutschland folgen die Beamten- und die Politikerpensionen diesem Prinzip.

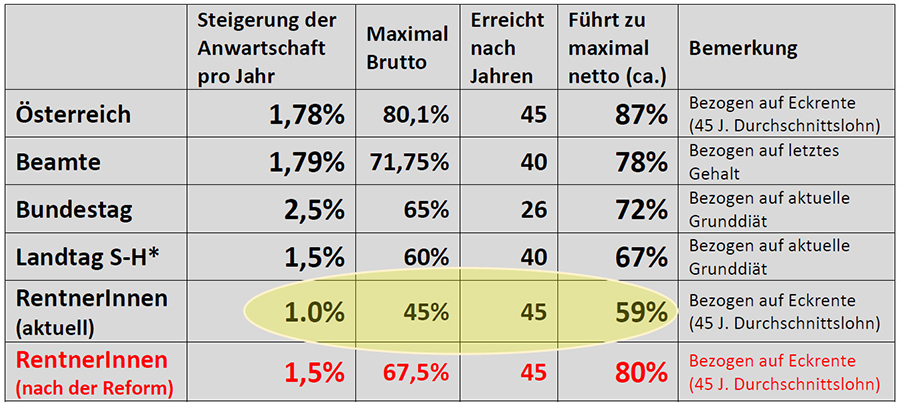

Die Tabelle zeigt bespielhaft, zu welchen Ergebnissen die jeweiligen Versorgungswerke führen:

Außer den RentnerInnen haben alle anderen in der Tabelle aufgeführten feste Anwartschaften – damit ist das Sicherungsniveau fest an die jeweiligen Einkommen gebunden. Der niedrige Anwart-schaftswert von 1% ist zufällig. Er war vorher höher und wird in der Zukunft noch weiter sinken.

Aus der Tabelle wird auch deutlich, dass ein Einfrieren des jetzigen Rentenniveaus nur bedeutet, die im Vergleich zu anderen Personengruppen bzw. Ländern sehr niedrigen Renten zu zementieren.

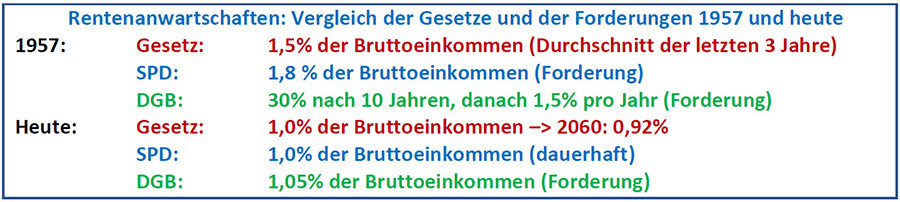

Der Vorschlag, eine wieder garantierte Anwartschaft von 1,5% einzuführen, ist keine abwegige Erfindung von RentenZukunft. Wir stehen damit in der Tradition guter Rentenpolitik in Deutschland.

Die Anwartschaftserhöhung von 1,0% auf 1,5% führt zu 50% höheren Renten, die neben der Lebensstandardsicherung zwei weitere Ziele erreicht:

- Es werden sehr viele Renten über die Armutsgefährdungsschwelle gehoben.

- Es werden die Abstände zu den anderen Versorgungswerken (Beamte, Politiker, Selbständige) erheblich verringert und damit eine akzeptable materielle Basis für eine gemeinsame Versicherung, die Erwerbstätigenversicherung, geschaffen.

(*) Die 1,5% für die schleswig-holsteinischen Landtagsabgeordneten gelten seit 2022. Bis zum Jahr 2007 waren es sagenhafte 3,675 %. Danach haben die Abgeordneten ihre Altersversorgung auf kapitalertragsabhängige Pensionskonten übertragen. Im Jahr 2018 mussten sie mit Erschrecken feststellten, dass ihnen mit der geänderten Pensionsordnung Hungerrenten drohten. Schnell wurde eine Kommission eingesetzt, die eine Rückkehr zu den garantierten Anwartschaften führte. Die 1,5% wirken bescheiden – führen aber zu annähernd auskömmlichen Renten. Ein Vorbild für alle Erwerbstätigen.